公的年金制度についてわかりやすく

- 2019.12.09

- ライフプランニングと資金計画 FP2級資格取得webテキスト

Contents

我が国の年金制度の歴史

海軍軍人のための恩給制度として明治8年に創設。その後、陸軍軍人の恩給制度、文官(公務員)の恩給制度等が整備されたのが始まりです。昭和入り労働者を対象とした労働者年金保険が実施され、後の厚生年金保険となりました。当初はこのように職業ごとに年齢制度が確立していましたが、昭和36年全国民を対象とする「国民皆年金制度」となりました。

昭和61年に国民年金を基礎部分とし、2階部分にに厚生年金と共済年金とする大改革が行われました。

我が国の公的年金の特徴

国民皆保険(こくみんかいほけん)

全ての国民が加入することになっています。

世代間扶養

いま私たちが払っている年金の保険料は、将来私たちの老後のためのお金ではありません。

私たちが払っている年金の保険料は、今、年金を受給している人たちの年金を賄うために使われています。

これを世代間扶養といいます。(賦課(ふか)方式とも言います)

国庫負担

日本の公的年金は、被保険者の保険料の納付した金額によって将来受け取る保険料が異なる社会保険方式が採用されている。基礎年金の年金給付財源のうち従来は3分の1を国庫が負担してくれていたが、平成21年4月からは2分の1に引き上げられました。

財政が厳しく、制度の運用も継続が難しいことを示唆して言います。

終身年金であること

老齢を要件として給付される年金は人生を全うするまで支給されます。

マクロ経済スライド

世代間扶養の仕組みでは、人口の高齢化に伴い、公的年金の支給総額が増え、少子化の進行により公的年金制度を支える現役世代が減少する将来の現役世代の負担を抑えるために導入される仕組みです。詳しくは改めて解説いたします。

{kind=link}

年金の給付の種類

公的年金が給付されるのは以下の3つがあります。

①一定の年齢に達すると受給権が発生する老齢給付

②一定の障害状態になると受給権が発生する障害給付

③被保険者が亡くなった場合に一定の遺族に受給権が発生する遺族給付

年金の被保険者

被保険者とはこの人に何かがあったら保険の支払いの要件になるという保険の対象になる人のことを言います。たとえば国民年金でいえば、保険者(保険制度を運用する者)は厚生労働省になり、被保険者は私たち国民になります。

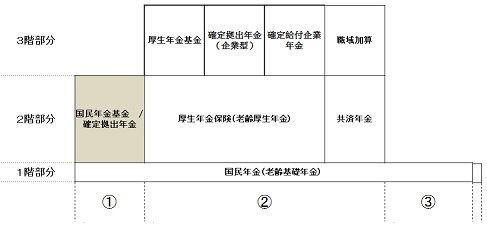

こちらの表をもとに解説をしていきます。

被保険者にも3種類があります。

上記表の①の部分は第1号被保険者、②は第2号被保険者、③第3号被保険者といいます。

①第1号被保険者

・日本国内に住所がある

・20歳以上60歳未満

・第2号、第3号被保険者以外の者

自営業者、20歳以上の学生、無職の人などが該当します。

②第2号被保険者

適用事業所に雇用されている者が対象。年齢や住所の要件は無い。

③第3号被保険者

・第2号被保険者に扶養されている配偶者

・20歳以上60歳未満であること

3階建ての年金制度

我が国の年金制度は2階建て、ないし3階建てといわれます。

こちらも上記の表をご覧ください。

①の第1号被保険者は基本的には老齢基礎年金のみが受取れます。これに国民年金基金や確定拠出年金の個人型で独自に上乗せをするという形になります。

②の第2号被保険者は厚生年金となり、老齢基礎年金に加えて、老齢厚生年金が受取れます。したがって、お勤めの方は第1号被保険者に比べて将来受け取れる年金額は多くなります。

さらに、会社の制度として確定拠出年金や確定給付企業年金、厚生年金基金等に加入していれば3階建て部分として上乗せで年金を受け取ることできます。

※共済年金は平成27年10月からなくなりました

③の第3号被保険者は老齢基礎年金のみを受け取ることができます。平成29年度より個人型確定拠出年金に加入できるため、2階建てで年金の上乗せが可能になります。

被保険者資格の取得、喪失の手続き(代表例)

・高校を卒業して就職した

無資格→第2号被保険者になる時は就職先の会社を通じて手続きをする

・20歳になった

無資格→第1号被保険者になる時は住所地の市区町村役場にて手続きをする

・サラリーマンが転職をした

第2号被保険者→第2号被保険者なので会社がそれぞれ手続きを行う

・脱サラして自営業を始めた

第2号被保険者→第1号被保険者となり、住所地の市区町村役場で手続きを行う

・企業に勤めていたが結婚をして、サラリーマンの妻になった

第2号被保険者→第3号被保険者となり、夫の会社が手続きをする

- 前の記事

老後の生活費について|リタイアメントプランニング 2019.12.08

- 次の記事

資産運用|セーフティネットと関連法規 2019.12.10