老後不安にならないために、人生100年時代を「豊か」に生きる3つのヒント

- 2018.09.09

- ライフプラン

Contents

人生100年時代という言葉はいつから??

いろんなCMなどで人生100年時代という言葉が使われるようになり、とくに説明しなくてもああ、長生きの時代なのね・・

それにともなってたくさん生活費を用意しないといけないよね。。という考え方が浸透してきています。

実際に用意できているかは別問題として・・。

リンダグラットンさんが書いた「LIFE SHIFT」という本が爆発的ヒットになり、この本の中に人生100年時代という言葉が使われました。

これを受けて、内閣総理大臣主導のもと平成29年9月8日に

「人生100年時代構想会議」が開催され、

日本は世界に類をみない超高齢化社会を迎える中でどのようにしたら、超高齢化社会を活力を持って生き抜くことができるか?経済社会システムはどうあるべきかが議論され続けていまに至ります。

人生100年時代ってホンマかいな??

こちらの表をご覧ください。

正式なデータがあるのがかなり昔のデータですが、スウェーデンなど超福祉国家と言われ長生きのイメージがありますが日本はそれを上回っています。また、人口もスウェーデンに比べると10倍以上ですので日本の超高齢化のインパクトは非常に大きいといえます。

最新の平均寿命ランキングでは香港が1位、2位が日本、3位がマカオとなっています。

さらに平均寿命は伸び続けています

平均寿命はのびているけれど、100歳じゃないじゃない!

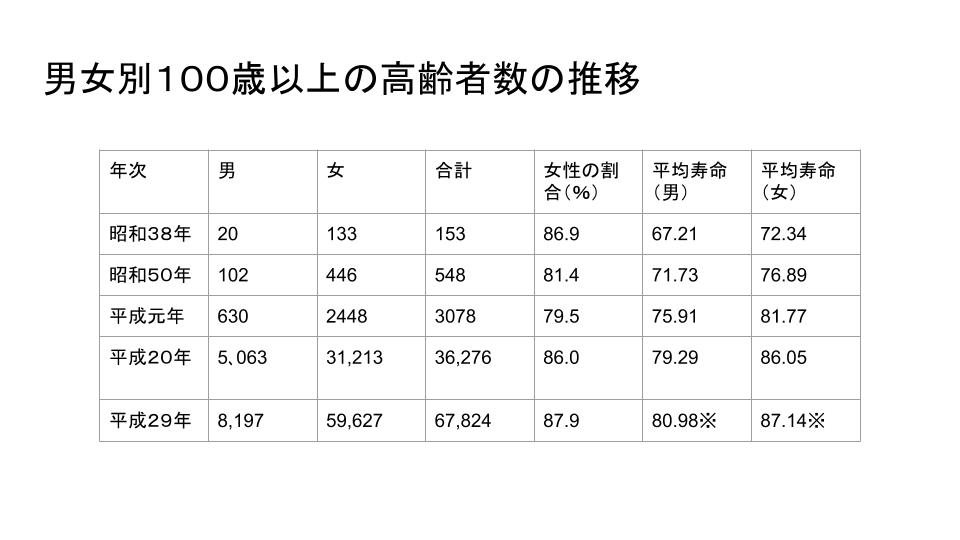

ではこのデータをご覧ください。

100歳を迎えた人数の推移です。

昭和38年はたった153人でしたが、毎年急増し、平成29年度では67824人になりました。

このペースを見れば、100歳まで生きるのが人ごとではないことが分かるのではないでしょうか?

老後が不安になるのはなぜなのか?

長生きできるのに、長生きの老後に不安を感じているのはなぜなんでしょうか?

これもみなさんしっていると思いますので、とっとと行きます。

老後の生活費が年金だけでは足りないからです。

夫婦2人で、ご主人がお勤め、奥さんが専業主婦の世帯で、一般的なデータでは2人で65歳からもらえる年金は・・

22万円と言われています。

これに対して、

この夫婦が2人で必要最低限の生活をするために必要な生活費は

22万円です。

ということは必要最低限の生活をするためには、年金だけで何とかやっていけそうです。

あくまでもご主人がお勤め、奥さんが専業主婦のケースです。

個人事業主であればまた話は変わってきます。

でもこの生活費22万円は必要最低限です。

ゆとりのある生活を送るためには

35万円が必要と言われています。

ちなみにゆとり資金にどんなものがあるのかというと・・

ゆとり資金と言いながらも、趣味や身内のお付き合いも含まれています。

そう考えると、必要最低限の生活費22万円となるとあまりにも切なすぎませんか??

また、配偶者が介護になったり、病気になったりしたらさらに急な出費が発生してしまいます。

やはり必要最低限ではなく、毎月夫婦で35万円をベースに生活をしていきたいところです。

年金だけでは老後の生活が足りない

そう考えると、

もらえる年金22万円、生活資金35万円とすると基本的に毎月生活費が13万円たりません。

ということは13万×12カ月=156万円

1年あたり生きるために

156万円を貯金で用意しておかなければならないのです。

65歳以降20年生きるのであれば

20年×156万円=3120万円

3120万円の貯蓄があれば単純計算ですが生活ができます。

100歳まで生きるにはいくら必要か?

この条件で100歳まで生きるとすると、

65歳から100歳まで35年あるので

35年×156万円=5460万円です

あくまでも夫婦2人が100歳まで生きたという計算になってしまいますが、

5460万円です。

いくらなんでも、こんな金額を貯蓄で用意できますか?

100年時代を豊かに過ごすために

①キャッシュフローの黒字化が不可欠です

キャッシュフローとは?

年金よりも生活費が多い生活を改善し、貯蓄を取り崩すのではなく、貯蓄できる家計に変えましょう。

または貯蓄できないまでも、貯蓄の取り崩しを抑えた家計にしていきましょう。

そのためにはキャッシュフロー表を作成してみることです。

老後のライフプランをまずは作ってみる

【改善前】

こちらのキャッシュフロー表は改善前のものです。60歳で退職をして大きな退職金が入ってきていますが、60歳から65歳まで年金もその他の収入も全くなく、貯蓄をあっという間に取り崩してしまい、ご主人が67歳のときには貯蓄が850万しかありません。

【改善後①】

先ほどのケースで実際にライフプランを作ってみたら大変なことが分かったので、妻が50歳から10年間年収60万円で働いたケースです。年間の収支は後半マイナスになるものの、先ほどに比べて貯蓄の減り方がだいぶ抑えられました。

【改善後②】ご主人も60歳以降はたらいた場合

奥さんがパートで60万、さらにご主人も60歳以降も雇用延長で働いたケース。

年収は半減するものの、年間収支のマイナスの年がかなりなくなりました。

しかし、これではまだ100歳まで生きると考えたら不安です。

次の対策に行く前に・・忘れていませんか?

今は自動化が進んでいます。

誰にでもできるような仕事はロボットにとって代わられてしまうのです。

豊かな老後を過ごすためには、

ご主人も奥さんも両方働くことで貯蓄の取り崩しは抑えることができます。

しかし・・

①AI(自動化)によって仕事は奪われていく

②体力的な問題や病気によっていつまでも働けるとは限らない

したがって、労働によって貯蓄の取り崩しを抑えるライフプランはいつか限界が来ることを念頭においておかなければなりません。

それを踏まえて

【改善後③】

夫52歳から毎年100万円を3%の利回りで複利運用をした場合です。

100万円を投資をしているので支出が発生しています。したがってキャッシュフロー表の前半は貯蓄はたまっていませんが、67歳時点で運用益(税引き後)と元本が戻ってきた場合は一番貯蓄額が大きくなっています。

※あくまでも運用が常に3%の利回りでできた場合です。

このケースでは夫が50歳を過ぎてからの事例ですが、運用は早く初めて長期で運用した方が効果がより大きくなります。

もっといえば100歳まで生きると考えるなら、50歳から20年~30年というスパンで運用することも考えられるということです。

資産寿命を延ばす

平均寿命が延びて生活費がよりかかることについての対策は、資産の寿命も延ばすということです。

資産寿命を延ばすには

運用という選択肢は欠かせない。

しかし運用の経験は一朝一夕で身につくものではない。

労働する期間を延ばす+資産運用+年金の繰上げ支給、

繰下げ支給なども組み合わせ、

あらゆる手段を使って資産寿命を延ばしていく必要がある。

お金は手段です

お金の話ばかりになってしまいましたが、お金を得ることが目的ではないはずです。

何か目的があってお金がほしいと思うのが通常です。

したがってお金を得るのは手段です。よりよい生活、豊かな生活を送るための手段なのです。

お金やその他の資産は有形の資産。

それ以外の地域のつながり、趣味、イベント参加、知人との交流などは無形の資産です。

この有形の資産と無形の資産は相互関係にあります。

人生100年時代を「豊かに」生きるポイント

①AIに取られないで自分のキャリアを積み重ね、労働収入を継続して得られる技術とスキル

②健康であること・・病院に通えばお金もかかるし労働収入が得られないし、そもそも趣味や知人との交流なども楽しめない

③お金(資産)・・運用という選択肢は欠かせない

- 前の記事

保険は不要、いらないという考え方、毎月の保険料とオサラバする方法 2018.09.09

- 次の記事

キャッシュレスのデメリット 2018.09.11