積立NISAについてとにかく詳しく知りたい人必見

- 2016.12.09

- NISA(ニーサ)|少額投資非課税制度

Contents

- 1 積立型NISAの受付が各社スタートしました!

- 2 NISAってそもそも何だ??

- 3 積立NISAと現状のNISAの違いは?

- 4 現状NISAは長期的な目的の貯蓄には向かなかった

- 5 積立NISAの非課税限度額はいくら?

- 6 従来のNISAとの併用はできるか?

- 7 積立投資の代表格iDeCo(イデコ)と何が違う?

- 8 積立NISAとNISAとiDeCo(イデコ)との比較

- 9 NISAをすでにやっている人はどうなるの?

- 10 今までのNISAのようにいろんな商品を選べるの?

- 11 積立NISAもイデコも比較的安全に運用できることは共通。その仕組みは?

- 12 積立NISAにしてもiDeCo(イデコ)にしても商品選びだけ考えればいい

積立型NISAの受付が各社スタートしました!

すでに導入されているNISA(少額投資非課税制度)の弱点を改善した積立型NISAが2018年~導入されます。すでに各社顧客の囲い込みが始まっているようです。

そして10月より申し込みが各金融機関にてスタートしました!!

NISAってそもそも何だ??

NIPPON individual saving accountの略です。もともと英国でスタートした制度ですが、日本版ISA→NISA(ニーサ)という名前が付きました。

少額投資非課税制度と言います。

現状NISAの仕組み

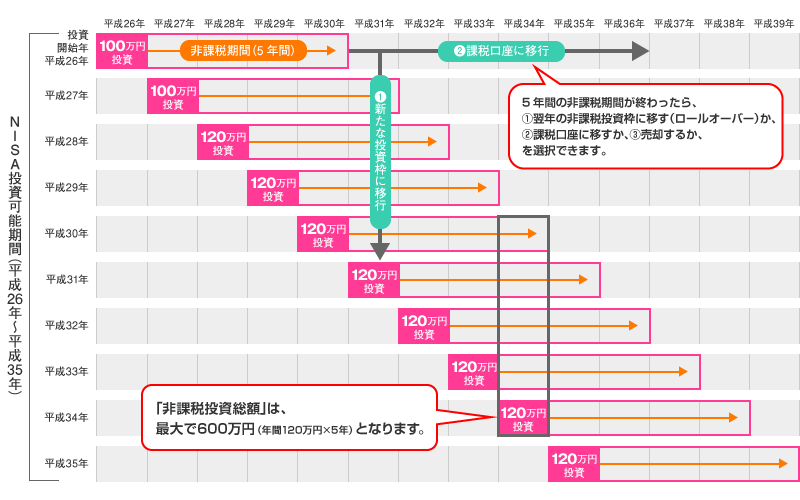

2014年1月に積立NISAに先だってできた通常のNISA。

投資信託や株式などに投資をした場合分配金や譲渡益(売り買いしたときにもうかった差額)が非課税になるという制度です。

通常の投資信託や株式などで利益が出た場合、その利益は本当は税金がかかります。

税額は約20%

しかしNISAは税金がかからないのです。

その期間は5年間。

毎年最大120万円ずつNISA口座で運用ができるので、120万を5年間続ければ最大600万までは分配金は譲渡益に税金はかかりません。

以下の表で平成26年と27年が100万になっていますが、これは途中から最大運用金額が変更になったという経緯があります。

{kind=link}

積立NISAと現状のNISAの違いは?

通常のNISAには弱点がありました。

その弱点とは

長期運用に向かないということです。

運用の目的が例えば20代の人が老後に向けて何か運用しよう。

とした時には不向きな制度だったのです。

具体的には

ここに一度にNISAで120万まで運用して非課税のメリットを生かしたいけどまとまったお金がない。

でも積立の運用はしたいからとりあえず毎月1万円積立したいよーーという人がいたとします。

この方は年間で12万円の投資額になります。

たかだかという方はよくないですが、12万円で得られる収益というのはわずかです。

その収益に対して非課税といわれてもあんまりメリットないよなーーと考えられます。

12万円の投資額だからメリットがないわけではありませんが、120万も枠があるのに12万円しか使えないという点はちょっともったいない気がしませんか?

そして何よりも現状のNISAは毎年120万円を5年間。

120万円を一度に運用に回せる人は、NISAの税金のメリットを最大限受けることができますが、安全性重視で毎月コツコツ積立で運用したいという人にはNISAはイマイチメリットがピンとこな商品だったのです。

そして何よりも

NISAの非課税期間は最大5年。

NISAを26年からスタートしたとして、5年間で非課税期間終了を迎えます。

そのまま何もしなければ以降は収益に課税されてしまいます。

税制の優遇を受けられる期間が極めて短かったのです。

現状NISAは長期的な目的の貯蓄には向かなかった

老後資金の積み立てを少しでも運用で有利にしたいという意図でNISAをするとしたら、30歳の人が始めても35歳で非課税期間が終わり。

NISAの制度は平成35年までとは言われていますが、

例えば平成31年までに毎年120万円5年間運用し続けて、元本600万が650万円に増えたとします。

その増えた分の50万は引き続き平成31年から運用をすれば非課税のメリットは続けることはできます。

引き続き運用をしたとしても、NISAの制度は平成35年で今のところは終了です。

30歳の方が始めたら、NISAの非課税期間が終了するのは40歳の時です。

老後と呼ぶにはまだまだ時間がかかりますね。

NISAの目的は住宅ローンの頭金を目的としたり、子どもの大学の入学金など比較的短期的な目標に向いているものとして扱われていました。

さあそこで積立NISAの登場です。

積立NISAの非課税限度額はいくら?

現状非課税限度額は年間40万円

非課税期間は20年間とこれまでの4倍になり、これまで積立、長期投資には向かないNISAの欠点を補う制度として積立型NISAが誕生する予定。月額で約38000円ということになります。

従来のNISAとの併用はできるか?

現状のNISAとは併用できません。

ただし、毎年積立NISAかNISAを選択することができます。

今年は積立NISAで来年は普通のNISAでやってみようか。ということができるということです。

積立投資の代表格iDeCo(イデコ)と何が違う?

イデコのデメリットを補う積立NISA

イデコのデメリット①加入資格の制限が多い

個人型確定拠出年金すなわちiDeCo(イデコ)は60歳以上では加入できない、国民年金免除や国民年金を払っていない人は加入できませんでした。積立NISAとNISAは20歳以上であれば加入できます。年齢の上限はありません。

イデコのデメリット②60歳まで引き出しができない

また、イデコは一度スタートすると掛金は原則60歳までは引き出すことができません。将来の老後に資金になるので決して掛金はなくなったわけではないのですが、手元のお金が減ってしまうということでその使い勝手の悪さに二の足を踏む人がいるのも確かに事実でした。積立NISAやNISAは手数料がかかりますが引き出しは容易にできます。

イデコのデメリット③掛金が物足りない層がいる

イデコは月の掛金に制限がありました。中でも公務員等は比較的収入があるにも関わらず、掛金が1万2000円が上限で少し物足りないという方が私が実際にセミナーをする中でもいらっしゃいました。それに追加することができます。

これについては積立NISAや、NISA,イデコを組み合わせて最適な運用を選択をすることができます。

イデコと積立NISAまたはNISAは併用することができます。

しかしNISAと積立NISAは併用できません。

積立NISAとNISAとiDeCo(イデコ)との比較

| 通常のNISA | 積立NISA | iDeCo(イデコ) | ||

| 利用できる人 | 20歳以上 | 20歳以上60歳未満、厚生年金加入者は20歳以下も可能 国民年金を払っていることが要件 | ||

| 税制優遇 | 運用期間中 | 5年間運用益非課税 | 10年間運用益非課税 | 全期間運用益非課税※特別法人税があるが、当面は凍結中 |

| 拠出時 | 税制優遇なし税制優遇なし | 掛金は全額所得控除 | ||

| 受け取り時 | 元本に課税なし元本に課税なし | 課税されるが、一時金受け取りの場合は退職所得控除、年金形式で受け取るときも公的年金控除。大幅な優遇あり。 | ||

| 拠出限度額 | 年間 | 600万 | 40万 | 職種により14.4万~81.6万円 |

| 累計 | 600万 | 800万 | 上限なし | |

| 引き出しの制限 | なし | 60歳まで引き出しができない | ||

| 主な用途 | 教育資金や住宅ローンの頭金 など短期的なイベントにむけての貯蓄 | 老後生活資金 | ||

NISAをすでにやっている人はどうなるの?

併用できないなら、今までNISAに加入していた人は・・という心配もあるとは思いますが、従来のNISAから資産を移管できる予定になっています。もちろん積立NISAの金額の限度40万までです。

今までのNISAのようにいろんな商品を選べるの?

NISAは株式や株式投資信託であれば自由に買うことができましたが、積立NISAは金融庁が長期投資で個人投資家がメリットを受けられる商品を選定して認可した商品でないと選択することができません。

その選択基準は購入時の手数料が0円であること、そして信託報酬が極めて低い商品であること。が基準になります。われわれ運用する立場ではうれしいことです。しかし、これらの商品を販売する販売会社は極めてメリットの少ない商品になっています。

極めて金融庁の厳しい審査を超えて販売できるような商品なので、ある意味消費者にとっては安心感があるかもしれません。

イデコとNISA,積立NISAを上手に使い分けて資産形成をしていきましょう。

積立NISAとiDeCO(イデコ)は共通点として、極めてリスクを抑えた運用をすることができます。

その秘訣は分散投資。中でも時間的分散が働いているということです。

時間的分散とは要するに定期的にコツコツと定額を投資するということです。

積立NISAもイデコも比較的安全に運用できることは共通。その仕組みは?

運用って怖い、資産が減るかもしれないということを気にする人も多いと思います。しかし、そのリスクを軽減する手法が自動的に取り入れられているのがNISAとイデコなのです。

改めておさらいします。

1.運用でリスクを抑える仕組みが勝手に働いている

①長期運用

長期間で運用すること

②積立投資(時間的分散)

毎月一定額を積み立てながら運用すること。株式や投資信託のように値動きのする商品は高い時期に買ってしまい、安い時期にあきらめて売却して損をしてしまうことがあります。

値動きをするリンゴを毎月10個ずつ購入するとします

4月はリンゴ1個100円でした。100×10=1000円です

5月はリンゴ1個200円になりました。200×10=2000円

6月はリンゴ1個50円になりました。50×10=500円

7月はリンゴ1個100円にもどり100×10=1000円

この4か月間で購入できたリンゴは40個、かかった費用は4500円です。

では毎月1000円ずつ定期的にリンゴを購入するという買い方をしたとします。

4月は100円でした。1000÷100=10個

5月は200円でした。1000÷200=5個

6月は50円でした。1000÷50=20個

7月は100円に戻り1000÷100=10個

この4か月間で購入できたリンゴは45個、かかった費用は4000円です。

このリンゴを投資信託や株式に置き換えてください。運用商品は購入した時よりも値上がりしていれば喜ばしい状態です。しかし問題は値下がりした時です。この例でいくと50円になったときは投資をしている人はショックを受けてしまいます。

しかし、なぜ毎月定額で1000円ずつ払った方が得をした結果になったのかというと、6月がポイントです。

値段が下がったおかげでたくさんのリンゴが買えました。株で言えばたくさんの株が購入できたのです。毎月定額で購入することは、値段が上がってもうれしい、値段が下がってもちょっと悲しいけど個数はたくさん買えるので悲しみ!?をある程度抑えられるのです(笑)

私はいつも値下がりをも味方につけているという表現でお伝えしています。

ドルコスト平均法といいます。

③分散投資

商品を分散すること。株式と債券は値動きの特徴が異なり、原則的には相反する値動きをするので両方を持っておけば損失をある程度抑えることができます。

イデコとNISA特に今回新しく販売となる積立NISAは運用期間も長く、毎月一定額を投資するということがすでに仕組みとして備わっています。

運用する人は商品の分散をするだけでよいので、きわめて投資の第一歩としては入りやすい商品と言えます。

複利運用

イデコ、積立NISAともにこの複利効果が働きます。

複利の対象として単利という言葉があります。

10000円を投資して、単利で年間1%の利息がつくの商品があったとします。10年間運用を続けたとします(ここでは税金は考えません)

1年目 10000×1.01%=10100円

2年目 10000×1.01%=10100円

3年目以降も同様・・・

10年間で利息は100円×10年=1000円です。

では毎年10000円を投資して、複利で年間1%の利息がつく商品があったとします。この場合は10年間運用するといくらになるでしょうか?(同じく税金は考えません)

10000×1.01%=10100円

では2年目はというと、この10100円に1.01%がかかります。

10100円×1.01%=10201円

10201円×1.01%=10303円

・

・

10年後は11046円になります。

単利に比べて46円プラスです。。すいません例えがショボすぎました。。

ちょっと金額を大きくしてみましょう。

元本300万円を10年間3%の利回りの商品で運用した場合、

単利では390万円、複利では約403万円

元本300万円を20年間3%の利回りの商品で運用した場合、

単利では480万円、複利では約541万円

運用期間が長ければ複利効果はなおさら大きくなります。

前述の長期投資のメリットは、この複利効果が大きくでることが理由の一つにあります。

気軽に始められて、リスクが抑えられていて、手数料が安く、少額から始められるのがこの2つの制度のメリットです。

積立NISAにしてもiDeCo(イデコ)にしても商品選びだけ考えればいい

長々と説明しましたが、これらのリスクを抑える仕組みや複利運用はすでに仕組上イデコにも積立NISAにも備わっています。意識するのは商品選びだけです。

その商品選びが大変なんだよーという方もいるかもしれませんが(*_*;そこは運用商品の概要書などを読んでまずはなれるところからスタートするしかありません。。

なかなか貯蓄や定期預金、保険商品だけでは資産を増やすことができない。でも運用や投資と聞いただけで抵抗があるという方は現在すでにあるイデコ、またはこれから開始となる積立NISAが取り掛かりやすい商品と言えるでしょう。

- 前の記事

配偶者控除の拡大がついに決定、消費税増税(10%)は2019年10月~ 2016.12.08

- 次の記事

落雪で車のフロントガラスが割れた時に使える保険は? 2016.12.12